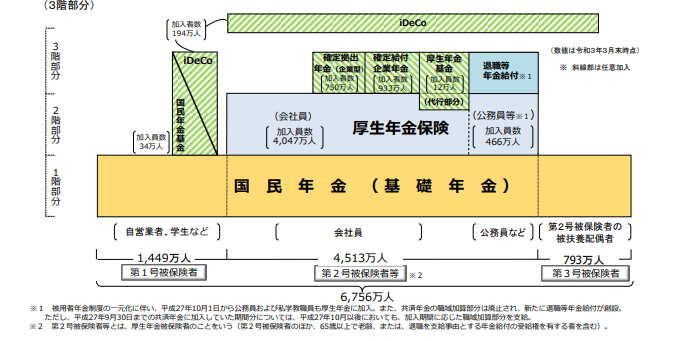

自営業者や無職の人も含めて原則、国内に住所を有する20歳以上60歳未満の方は公的年金国民年金に強制加入の対象となっています。この国民皆保険制度は、職業等によって「自営業者、学生の第1号被保険者」、「会社員の第2号被保険者」、「第2号被保険者の被扶養者にあたる第3号被保険者」に分類されます。※イラストの□枠にあたる下部

年金の給付は1階部分の国民年金(基礎年金)を土台に2階部分・3階部分の厚みによって受取額が変わってきます。

被保険者の種類

第1号被保険者

第1号被保険者となるのは、日本国内に住所を有する20歳以上60歳未満の人で、第2号被保険者および第3号被保険者に該当しない人です。具体的には自営業者、自由業者、農林漁業者、無職の人、学生等、自営業者に生計を維持されている配偶者です。なお、国籍は問われません。第1号被保険者は自ら国民年金の保険料を納めます(配偶者や子の保険料は世帯主が納付)。安定的に保険料を納めることで将来、老後の生活を支えるお金になる国民年金の給付を受けます。

第2号被保険者

第2号被保険者となるのは、70歳未満の民間企業の会社員等や公務員・私学の教職員などで、厚生年金の加入者であると同時に、国民年金の加入者にもなります。ただし、65歳以上で老齢または退職を支給事由とする老齢厚生年金等の年金給付の受給権者となると、第2号被保険者から除かれます。

第2号被保険者の厚生年金保険料を事業主(公務員等は国・地方自治体等)と2文1ずつ折半で納め、将来、国民年金と厚生年金から給付を受けます。

第3号被保険者

第3号被保険者となるのは、厚生年金被保険者の第2号被保険者に生計を維持されている配偶者(被扶養配偶者)で、日本国内に住所を有する20歳以上60歳未満の人で、国民年金の第3号被保険者となります。また、海外に赴任する第2号被保険者に同行する場合などは、所定の届出を行うことで、第3号被保険者になることができます。

2024年11月時点では、被扶養配偶者の認定を受けるには、原則として年収が被扶養者に該当する時点及び認定された日以降の年収が失業給付や傷病手当金等を含めて「130万円未満」かつ「配偶者である第2号被保険者の年間収入の2分の1未満」であることが条件です。なお、別居している場合は、収入が扶養者からの仕送り額未満である必要があります。

第3号被保険者には保険料を納める義務なく、第2号被保険者が加入する厚生年金が、第3号被保険者の分も含めて、被扶養者の代わりに国民年金を基礎年金拠出金を納付してくれる制度となっています。

任意加入制度

65歳から支給される国民年金の老齢基礎年金(1階部分の国民年金)を受給するための要件である受給資格期間(保険料納付済期間、保険料免除期間、合算対象期間の合計)が10年(120月)以上をクリアする必要があります。

保険料納付期間が不足していると老齢年金が受給てきなくなるため、受給資格期間が10年(120月)に達していない人は、70歳までの間、受給資格期間を満たすまで任意加入をすることができます。また、60歳になった時点で保険料納付済期間が480月に達していない人で一定の要件を満たす人は、65歳までの間、480月に達するまで、任意加入することができます。

このほか、海外に居住している、日本国籍を持つ20歳以上65歳未満の人も、任意加入することができます。